Arsa İçin Kredi Çekilir Mi? Arsa ve Arazi Kredisi Almak İsteyenler İçin Detaylı Rehber

Arsa için kredi çekilir mi, banka arsa alımına kredi verir mi, ÇKS belgesi şart mı derken kafan brzl karıştıysa, şmd doğru yerdesin. Arsa ve tarla almak, özellikle son yıllarda en çok konuşulan yatırım yollarından biri oldu. Ama işin banka ve kredi kısmı, açıkçası çoğu kişiye biraz karmaşık geliyor.

Bu yazıda; arsa için kredi çekme şartlarını, ÇKS (Çiftçi Kayıt Sistemi) belgesinin nerede devreye girdiğini, hangi bankaların arazi kredisi verdiğini ve bu iş gerçekten mantıklı mı, tüm detaylarıyla konuşacağız. Arada günlük hayattan örnekler, ufak karşılaştırmalar ve “bana sorarsan” tadında yorumlar da olacak. Yni, hem bilgi hem sohbet modundayız, slm diyip başlayalım.

Önce temel soruyu netleştirelim:

Arsa için kredi çekilir mi? Evet, çekilir. Ama her arsa için, her bankadan, her koşulda çekilir mi? İşte orası o kadar nrml düz bir tablo değil. Bankalar arsa ve tarla kredilerinde, konut kredisine göre daha temkinli davranıyor. Çünkü arsanın likiditesi (paraya çevrilme hızı), konuta göre daha düşük. Bu yüzden hem faiz oranları hem de vade süreleri genelde daha farklı oluyor.

Şimdi gelelim esas meseleye: ÇKS belgesi, banka seçimi, vade, mantıklı mı değil mi…

Araziyi Kredi ile Almak İçin ÇKS Çiftçi Kayıt Sistemi Belgesi Gerekli mi?

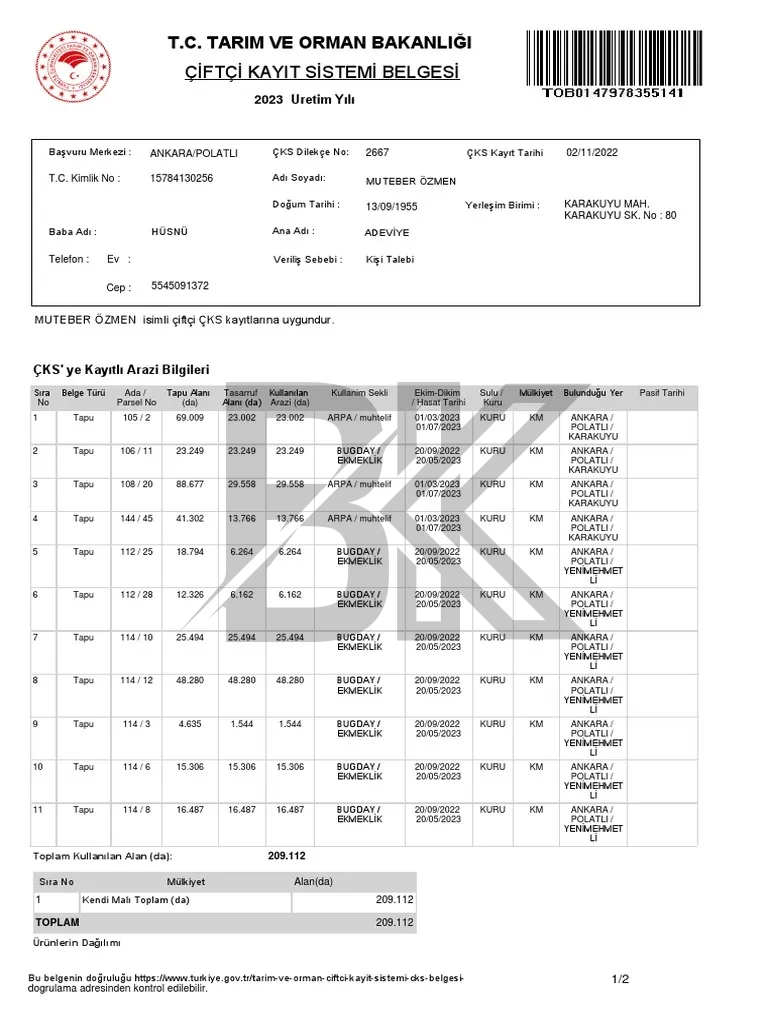

İlk kafa karışıklığı genelde buradan başlıyor: “Tarla alacağım, banka kredi verecek ama ÇKS belgesi ister mi?” Peki ÇKS nedir, ne işe yarar?

ÇKS (Çiftçi Kayıt Sistemi), Tarım ve Orman Bakanlığı’nın çiftçileri kayıt altına aldığı bir sistem. ÇKS’ye kayıtlı olursan; tarımsal desteklerden, bazı düşük faizli kredilerden ve devlet teşviklerinden yararlanabiliyorsun. Yni, tarım yapıyorsan ÇKS senin için kimlik gibi bir şey.

Her arazi kredisi için ÇKS zorunlu mu?

Kısa cevap: Hayır, her zaman zorunlu değil. Ama bazı kredi türlerinde ve bazı bankalarda avantaj sağlıyor, hatta şart haline gelebiliyor.

Genel tabloyu şöyle düşünebilirsin:

- Tarım amaçlı arazi kredisi (tarla, bağ, bahçe, zeytinlik vb.) kullanacaksan, özellikle “tarımsal kredi” veya “çiftçi kredisi” gibi ürünlerde ÇKS belgesi çoğu zaman isteniyor.

- Yatırım amaçlı arsa (imar durumu olan, konut imarlı arsa vb.) alıyorsan, klasik “arsa kredisi” ürünlerinde ÇKS genelde zorunlu değil.

Burada kritik nokta şu: Bankanın ürünü ne olarak tanımladığı. Bazı bankalar “tarımsal işletme kredisi” veya “tarımsal yatırım kredisi” adı altında, sadece ÇKS’li çiftçilere özel, daha uygun faizli krediler sunuyor. Bu durumda ÇKS belgesi neredeyse olmazsa olmaz.

ÇKS belgesi ne avantaj sağlar?

Peki neden bu kadar önemli? Çünkü ÇKS belgesi, bankaya şunu söylüyor:

- Bu kişi gerçekten tarımla uğraşıyor.

- Gelirinin bir kısmı tarımsal faaliyetlerden geliyor.

- Devlet desteklerinden yararlanma ihtimali var.

Bu da bankanın gözünde riskin düşmesi demek. Risk düşünce ne oluyor? Çoğu zaman:

- Daha düşük faiz oranı

- Daha uzun vade

- Daha yüksek kredi limiti

Örneğin; ÇKS kaydı olan bir çiftçi, 200 dönümlük tarla almak için tarımsal yatırım kredisine başvurduğunda, banka bu kişiye “profesyonel çiftçi” gözüyle bakıyor. Ama bn, şehirde yaşayan, tarımla ilgisi olmayan biri olarak aynı tarlayı sadece yatırım için almak istiyorsam, banka beni daha riskli görüyor. Bu da şartlara yansıyor.

ÇKS belgesi olmadan da kredi alınabilir mi?

Bu sorunun detayına aşağıda ayrıca gireceğiz ama burada küçük bir spoiler verelim: Evet, ÇKS olmadan da arsa/a arazi kredisi alınabiliyor. Ancak bu durumda genelde:

- Tarım kredisi değil, klasik ihtiyaç veya arsa kredisi ürünlerine yönlendiriliyorsun.

- Faiz oranı biraz daha yüksek olabiliyor.

- Vade süreleri tarımsal kredilere göre daha kısa kalabiliyor.

Bu noktada şunu söylemek lazım: Eğer gerçekten tarım yapmayı düşünüyorsan, ÇKS’ye kayıt olmak uzun vadede işine yarar. Ama sadece “yatırım amaçlı arsa” peşindeysen, ÇKS senin için şart değil, sadece bazı özel kredi türlerinden mahrum kalırsın o kadar.

Arazi Kredisi İçin Hangi Bankalar Kredi Veriyor?

Şmdi gelelim en çok merak edilen kısma: “Hangi banka araziye kredi veriyor, hepsi veriyor mu?” Açık konuşmak gerekirse, hemen hemen tüm büyük bankalar bir şekilde arsa veya arazi alımına kredi sağlıyor. Ama ürün isimleri, şartlar, faizler ve vadeler bankadan bankaya ciddi şekilde değişiyor.

Burada isim isim banka sayıp “şu kadar faiz, bu kadar vade” yazmak çok anlamlı değil; çünkü oranlar sık sık değişiyor. Ama genel çerçeveyi şöyle özetleyebiliriz:

1. Kamu bankaları (Ziraat, Halkbank, VakıfBank vb.)

Kamu bankaları özellikle tarımsal krediler konusunda öne çıkıyor. Ziraat Bankası başta olmak üzere, tarla, bağ, bahçe, sera, hayvancılık gibi alanlarda ÇKS’li çiftçilere özel kredi paketleri sunuyorlar.

- ÇKS kaydı olan çiftçilere daha uygun faizli tarımsal yatırım kredileri

- Uzun vadeli (bazı durumlarda 7–10 yıla kadar) ödeme imkanı

- Devlet destekli, faiz sübvansiyonlu kredi seçenekleri

Yatırım amaçlı arsa için ise kamu bankaları genelde konut dışı gayrimenkul kredisi veya ihtiyaç kredisi üzerinden ilerliyor. Burada vade ve faiz, klasik tüketici kredisi mantığına daha yakın.

2. Özel bankalar

Özel bankalar da arsa ve arazi kredisi veriyor ama çoğu zaman bunu “konut dışı gayrimenkul kredisi” veya “taşıt/konut dışı yatırım kredisi” gibi başlıklar altında topluyorlar. Bazılarının direkt “arsa kredisi” adıyla ürünü de var.

Özel bankalarda genelde:

- Vade süreleri 36–120 ay arası değişebiliyor.

- Faiz oranları, konut kredisine göre daha yüksek, ihtiyaç kredisine göre ise bazen daha düşük olabiliyor.

- Ekspertiz raporu ve arsanın imar durumu çok daha kritik hale geliyor.

Örneğin; imarlı, şehir merkezine yakın, altyapısı olan bir arsa için özel bankalar daha istekli davranırken, imarsız, ulaşımı zor bir tarla için daha temkinli olabiliyorlar. Hatta bazı bankalar, imar durumu olmayan arazilere kredi vermeyi direkt reddedebiliyor.

3. Katılım bankaları

Faiz hassasiyeti olanlar için katılım bankaları da bir seçenek. Burada klasik “kredi” yerine finansman modeli işliyor. Banka, arsayı senin adına satın alıp sana vadeli olarak satıyor gibi düşünebilirsin.

Katılım bankalarında da:

- Arsanın konumu, imar durumu, ekspertiz değeri çok önemli.

- Genelde konut imarlı veya ticari potansiyeli olan arsalar daha kolay finansman alıyor.

Bana sorarsan, hangi bankanın daha iyi olduğundan çok, senin amacın ve arsanın niteliği daha belirleyici. Yatırım amaçlı şehir arsası mı, yoksa tarımsal üretim için köyde tarla mı alıyorsun? Bu sorunun cevabı, seni hangi bankaya ve hangi kredi türüne yönelteceğini belirliyor.

Bankaların ortak şartları neler?

Bankadan bankaya detaylar değişse de, çoğunda ortak olan bazı temel şartlar var:

- Düzenli gelir belgesi: Maaş bordrosu, vergi levhası, kira geliri vb.

- Kredi notu: Geçmiş kredi ve kart ödemelerin düzgünse işin kolay.

- Ekspertiz raporu: Banka, arsanın gerçek piyasa değerini tespit ettiriyor.

- İpotek: Genelde alınan arsanın kendisi ipotek ediliyor.

Burada küçük ama önemli bir detay: Bankalar çoğu zaman ekspertiz değerinin tamamına kredi vermez. Örneğin, 1.000.000 TL ekspertiz değeri çıkan bir arsa için banka %50–70 oranında kredi kullandırabilir. Geri kalanını peşinat olarak senin koyman gerekir. Yni, “tamamını krediyle alırım” hayali çoğu zaman pek tr değil.

ÇKS Belgesi Olmadan Arsa Arazi Kredisi Çekilir mi?

Şmd gelelim en çok sorulan sorulardan birine: “ÇKS belgem yok, yine de arsa veya tarla için kredi çekebilir miyim?”

Cevap: Evet, çekebilirsin. Ama hangi şartlarda ve hangi tür krediyle, işte orası önemli.

1. Yatırım amaçlı arsa alıyorsan

Eğer almak istediğin yer; imarlı, konut veya ticari amaçlı kullanılabilecek bir arsa ise, çoğu banka bunu tarımsal değil, yatırım amaçlı gayrimenkul olarak görüyor. Bu durumda ÇKS belgesi zaten kritik değil.

Bu tip durumlarda genelde şu yollar kullanılıyor:

- Arsa kredisi / konut dışı gayrimenkul kredisi: Arsanın ekspertiz değerine göre, belirli bir oranına kadar kredi veriliyor.

- İhtiyaç kredisi: Eğer arsanın tapu türü veya imar durumu bankanın arsa kredisi kriterlerine uymuyorsa, klasik ihtiyaç kredisiyle de alım yapılabiliyor (tabii limit yetiyorsa).

Örneğin; 600.000 TL’lik bir arsa için banka sana 350.000 TL arsa kredisi veriyor, kalanını peşin ödüyorsun. ÇKS belgen yok diye bu kredi reddedilmiyor, çünkü zaten tarımsal bir ürün değil.

2. Tarla, bağ, bahçe gibi tarımsal arazi alıyorsan

İş burada biraz değişiyor. Eğer almak istediğin yer tarla, bağ, zeytinlik, meyve bahçesi gibi tarımsal nitelikli bir araziyse, bankalar bunu çoğu zaman tarımsal kredi kategorisine sokmak istiyor. Tarımsal kredilerde ise ÇKS belgesi çok daha sık gündeme geliyor.

ÇKS belgen yoksa ne olur?

- Tarım kredisi yerine, ihtiyaç kredisi veya genel amaçlı kredi ürünlerine yönlendirilebilirsin.

- Faiz oranı, tarımsal destekli kredilere göre daha yüksek olabilir.

- Vade süresi daha kısa kalabilir (örneğin 120 ay yerine 36–60 ay gibi).

Yni, “kredi kesinlikle alamazsın” değil, ama şartlar değişir. Bazı bankalar, ÇKS’siz kişiye tarla için ipotekli kredi verirken, bunu “bireysel ihtiyaç kredisi + ipotek” gibi kurguluyor. Bu da hem maliyeti hem de aylık taksitleri etkiliyor.

3. ÇKS olmadan kredi alırken nelere dikkat etmeli?

ÇKS belgen yoksa ve yine de arazi için kredi kullanmak istiyorsan, şu noktalara özellikle bakmanı tavsiye ederim:

- Faiz oranı: Tarımsal kredilere göre daha yüksek olabilir, mutlaka birkaç bankadan teklif al.

- Toplam maliyet: Sadece faiz oranına değil, dosya masrafı, ekspertiz ücreti, ipotek masrafı gibi kalemlere de bak.

- Vade – taksit dengesi: Kısa vadede aylık taksitler çok yükselirse, ödeme gücünü zorlayabilir.

Bu noktada küçük bir soru soralım: “ÇKS belgesi çıkarmak mümkün mü, zor mu?” Aslında tarımla gerçekten uğraşacaksan, ÇKS’ye kayıt olmak o kadar da zor değil. İl/ilçe tarım müdürlüklerine başvurup gerekli evrakları tamamlayarak kayıt olabiliyorsun. Ama sadece yatırım amaçlı, tarım yapmayacağın bir arazi alıyorsan, sırf kredi için ÇKS’ye girmeye çalışmak çoğu zaman gereksiz kalıyor.

Özetle: ÇKS belgesi olmadan da arsa/a arazi kredisi çekebilirsin, ama hangi ürünle ve hangi şartlarla, bunu bankayla net konuşman şart. Biraz da pazarlık gücün, gelir durumun ve kredi notun devreye giriyor, bnce.

Arazi Kredisi Çekmek Mantıklı mı? Kaç Ay Vadeli Çekilebilir?

Şmd işin en kritik kısmına geldik: “Tamam, kredi var, banka veriyor, ÇKS de bir şekilde halledilir… Ama bu iş mantıklı mı?”

Açıkçası bu sorunun tek bir cevabı yok. Çünkü mantıklı olup olmaması tamamen:

- Alacağın arsanın/a razinin konumuna,

- Gelecekteki değer artışı potansiyeline,

- Senin gelir durumuna ve borç ödeme kapasitenee,

- Faiz oranına ve vade süresine

bağlı. Ama yine de artı–eksi taraflarını masaya yatırabiliriz.

Arazi kredisi çekmenin avantajları

- Peşin paran olmasa da fırsatı kaçırmamış olursun: Bazen gerçekten “fena” gzl bir arsa fırsatı çıkar. Peşin paran yoktur ama krediyle yakalayabilirsin.

- Enflasyon karşısında korunma: Türkiye gibi ülkelerde, uzun vadede arsa ve arazi fiyatları genelde yukarı gider. Kredi taksitlerin sabit kalırken, arsanın değeri artabilir.

- Tarım yapacaksan gelir üretme potansiyeli: Tarımsal üretim yapıp, kredi taksitlerini kısmen bu gelirle karşılayabilirsin. Tabii bu işin de riski var, orası ayrı.

Arazi kredisi çekmenin riskleri

- Faiz yükü: Özellikle yüksek faiz dönemlerinde, toplam geri ödeme tutarı, arsanın bugünkü değerinin çok üstüne çıkabilir.

- Likidite sorunu: Arsa, konut kadar hızlı satılan bir varlık değil. “Satar, krediyi kapatırım” planı her zaman tıkır tıkır işlemez.

- İmar ve hukuki riskler: İmar durumu, hisseli tapu, tarla vasfı, sit alanı vb. konular, ileride ciddi sorun çıkarabilir. Banka ekspertizi bir yere kadar bakar, ama her şeyi garanti etmez.

Bu noktada kendine şu soruları sorman iyi olur:

- “Aylık taksiti rahat ödeyebilecek miyim?”

- “Gelirimde düşüş olursa, 3–5 ay idare edebilir miyim?”

- “Bu araziyi 5–10 yıl satmasam da sorun olmaz mı?”

Eğer bu sorulara içten içe “yk ya, gözüm kesmiyor” diyorsan, belki de biraz daha düşünmek lazım. Ama “bnm gelir stabil, uzun vadeli yatırım arıyorum” diyorsan, krediyle arazi almak mantıklı bir hamle olabilir.

Arazi kredisi kaç ay vadeli çekilebilir?

Gelelim vadeye. Bankalar, konut kredisi gibi 120–240 ay vadeleri arazi için pek sevmiyor. Çünkü arsa ve tarla, konuta göre daha riskli varlıklar. Yine de piyasada gördüğümüz genel vade aralıkları şöyle:

- Arsa kredisi (yatırım amaçlı): Genelde 36–120 ay arası. Bazı bankalar maksimum 60 ay, bazıları 120 aya kadar çıkabiliyor.

- Tarımsal yatırım kredisi (ÇKS’li çiftçilere): 60–120 aya kadar vade mümkün olabiliyor. Bazı özel durumlarda daha da uzun vadeler görülebiliyor.

- İhtiyaç kredisi ile alma: Çoğu bankada 36–60 ay arası. Burada vade daha kısa, faiz genelde daha yüksek.

Örneğin; 500.000 TL’lik bir arsa için 60 ay vadeli kredi çektiğinde, aylık taksitlerin 10.000 TL bandında olabilir (tam rakam faiz oranına göre değişir tabii). Aynı tutarı 120 aya yayarsan, taksit düşer ama toplam ödediğin faiz ciddi şekilde artar.

Burada dengeyi şöyle kurmak mantıklı:

- Aylık taksiti zorlanmadan ödeyebileceğin bir seviye seç.

- Vade uzadıkça toplam maliyetin arttığını unutma.

- Gelirinin %30–40’ından fazlasını kredi taksidine bağlamamaya çalış (genel kabul gören bir oran).

Bana sorarsan, “nasıl olsa vade uzun, taksit düşük” diye düşünmek yerine, orta vadeli (örneğin 60–84 ay) bir denge yakalamak daha sağlıklı. Hem taksitler çok boğmaz, hem de toplam faiz yükü görece daha makul kalır.

Hangi durumlarda arazi kredisi mantıklı olabilir?

Biraz daha somutlaştıralım. Arazi kredisi şu durumlarda daha mantıklı hale gelebilir:

- Alacağın arsanın gelecekte imar alma ihtimali yüksekse (örneğin gelişen bir bölge, yeni yol/altyapı projeleri yakında).

- Tarım yapıp, ürün gelirini kredi taksidine destek olarak kullanabileceksen.

- Peşin paran var ama tamamını bağlamak istemiyorsan, bir kısmını krediyle finanse etmek istiyorsan.

Tersine, şu durumlarda daha temkinli olmakta fayda var:

- Gelirin düzensiz ve her ay sabit taksit ödemek seni strese sokacaksa.

- Arsanın hukuki durumu net değilse (hisseli tapu, miras davası, imar sorunu vb.).

- Sırf “herkes arsa alıyor” diye, kendi finansal durumunu sallayıp bu işe giriyorsan. (bnce burası kritik, mood bozmaya gerek yok ama gerçekçi olmak lazım.)

Sonuçta kredi, kaldıraç etkisi yaratır; doğru kullanırsan seni öne taşır, yanlış kullanırsan yük olur. Arsa ve arazi kredisi de bu açıdan apayrı değil, sadece risk–getiri dengesi biraz daha keskin.

Özet & Sonuç

Arsa ve arazi için kredi kullanma konusu, hem yatırımcıların hem de tarımla uğraşmak isteyenlerin sık sık araştırdığı bir alan. Bankalar, konut kredisine göre daha temkinli olsalar da, arsa için kredi çekmek mümkün ve piyasada bunun için farklı ürünler vr.

- Eksilerinden çok artıları var; doğru bölge ve doğru fiyatla alınan bir arsa, uzun vadede enflasyona karşı iyi bir koruma sağlayabiliyor.

- Yeni başlayan bir kullanıcı bile kaybolmadan sistemi çözebilir; temel mantık, gelir durumunu belgelemek, arsanın ekspertiz değerini görmek ve birkaç bankadan teklif almak üzerine kurulu.

- Güncel giriş adresi veya süreç kolay takip ediliyor; bankaların web siteleri ve şubeleri üzerinden arsa/a arazi kredisi ürünlerine dair bilgilere ulaşmak nispeten rahat.

- Bonuslar/özellikler makul ve şeffaf; özellikle ÇKS’li çiftçilere sunulan tarımsal kredilerde, faiz destekleri ve uzun vadeler net şekilde belirtiliyor.

- Destek hattı/teknik taraf kullanıcıyla insan gibi iletişim kuruyor; çoğu banka, arsa kredisi gibi daha niş ürünlerde bile müşteri temsilcileriyle detaylı bilgi verip, senin durumuna göre alternatifler sunabiliyor.

Sonuç olarak; arsa için kredi çekmek ne “yok artık, sakın girme” denecek kadar kötü, ne de “bomba gibi, herkes yapsın” denecek kadar risksiz. Gelir durumunu, alacağın yerin potansiyelini ve kredi şartlarını sakin kafayla değerlendirirsen, bu aracı dengeli bir şekilde kullanmak mümkün. Önemli olan, başkasının değil, kndi finansal gerçekliğinin peşinden gitmek.

Emlak Danışmanları İçin Pazarlama Taktikleri

Tapu Pay Payda Hesaplama Nasıl Yapılır?